Instituciones

Instituciones

ESTUDIOS SECTORIAL DE COMPETENCIA

ESTUDIO SC

CONDICIONES DE FINANCIAMIENTO A LA MYPE

Conozca a detalle el Estudio de competencia en servicios financieros a la MYPE y las recomendaciones para mejorar el acceso al crédito de la micro y pequeña empresa en El Salvador.

sobre el estudio

Descripción y objetivo del estudio

HALLAZGOS

Video explicativo sobre los hallazgos y datos claves

Recomendaciones

Las seis principales recomendaciones del estudio

04

CONCLUSIONES

Detalle de las conclusiones del estudio

05

DESCARGAS Y RECURSOS

Empodérese de esta información, descargando y compartiendo contenido

06

MANTÉNGASE AL DIA

Manténgase al día, suscribiéndose.

SOBRE EL ESTUDIO

DESCRIPCIÓN

El estudio desarrolla un análisis de competencia de los mercados de crédito a las micro y pequeñas empresas, evaluando su estructura y la incidencia de obstáculos o barreras a la entrada para los oferentes de crédito. Como resultado, se concluye la inexistencia de poder de mercado por parte de los oferentes, y las causas de los limitantes al financiamiento de las MYPE provienen principalmente de obstáculos normativos y de índole informativo. Se destacan las características de los demandantes, su perfil socioeconómico y necesidades de financiamiento.

OBJETIVOS

Desarrolla un diagnóstico que identifica los obstáculos o condiciones desfavorables que enfrentan las Micro y Pequeñas empresas (MYPE) para acceder al financiamiento, enfatizando en la evaluación de las limitantes que podrían generarse por la falta de competencia entre los proveedores de crédito.

Los resultados del estudio generaron propuestas de medidas de política pública, incluyendo aspectos normativos. Su adopción podría mejorar las condiciones de acceso al financiamiento para las MYPE, y así contribuir a potenciar su desarrollo.

HALLAZGOS DEL ESTUDIO

Los hallazgos son los aspectos más relevantes de un EstudioSC, conózcalos de primera mano en voz del Superintendente de Competencia.

DATOS CLAVES

%

TOTAL DEL PARQUE EMPRESARIAL

DE MYPES EN EL SALVADOR

%

DEL PIB NACIONAL

%

EMPLEOS DIRECTOS

RECOMENDACIONES

Las recomendaciones están dirigidas a entidades públicas las cuales permitirán mejorar las condiciones de competencia en este sector.

Formalizar a la MYPE

Facilitar la incorporación de la MYPE a la economía formal con incentivos económicos, fiscales y normativos

Más información y transparencia

Es necesario un sistema de información estadística transparente sobre las condiciones crediticias.

Menor tramitología

Continuar con programas gubernamentales de apoyo que financian a las MYPE,y evaluar nuevas modalidades de financiamiento.

Más acceso al crédito

Continuar con programas gubernamentales de apoyo que financian a las MYPE,y evaluar nuevas modalidades de financiamiento.

La innovación primero

Entorno seguro para crecer

Continuar fomentando ambientes seguros en las zonas donde operan las MYPE.

El Superintendente también expone las recomendaciones más importantes del EstudioSC.

Descargue y consuma contenido

Nuestro contenido está diseñado para usted. Comparta conocimiento y disfrútelo en otras plataformas.

Descargue el documento

Descargue para leer o compartir

Comparta en la AppSC

Empodérese del conocimiento en nuestra galardonada App

Converse en Twitter

Comparta el contenido de este estudio en twitter

Comparta en Facebook

Vea el contenido de este estudio en Facebook

CONCLUSIONES

Conozca más profundamente sobre el estudio y las conclusiones técnicas del mismo a continuación.

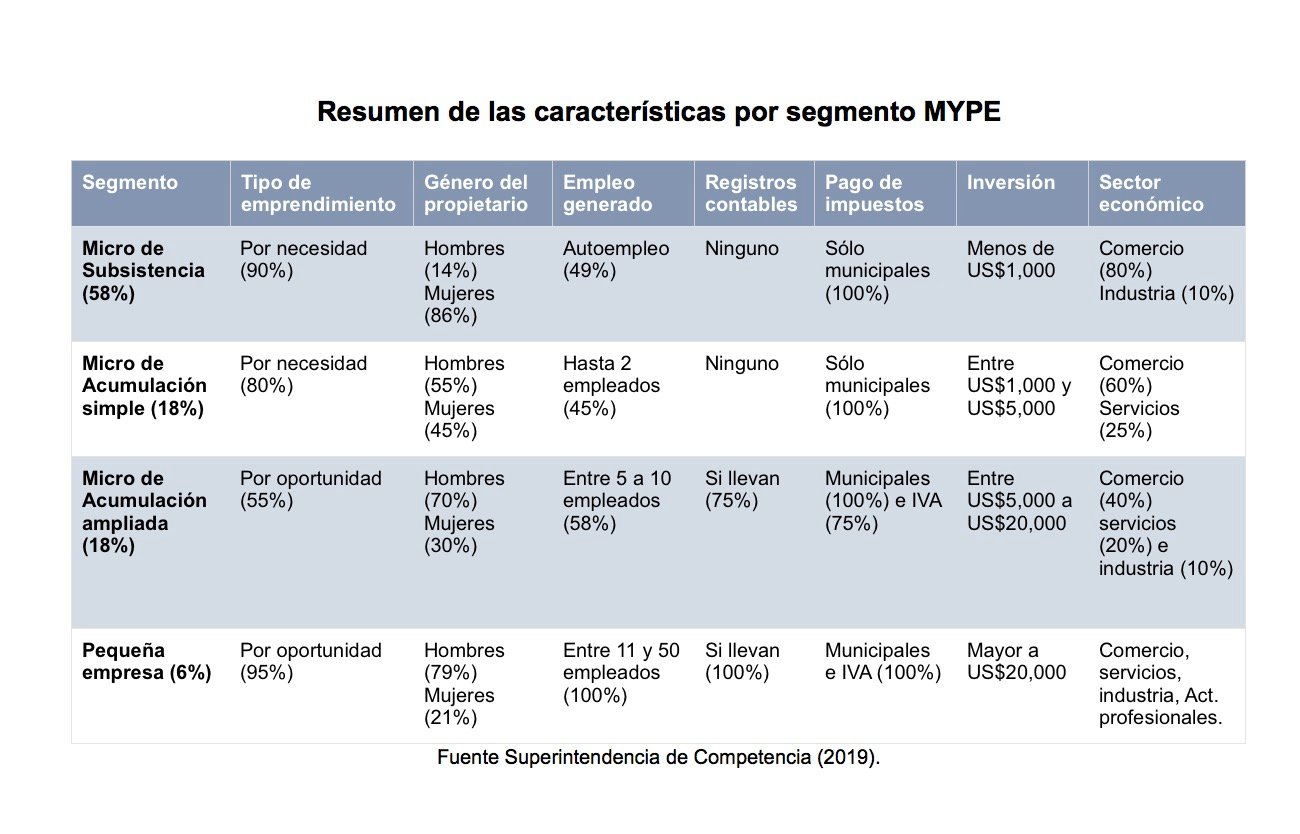

Características de las MYPE

La mayoría de las MYPE surgen como una respuesta ante las insuficientes fuentes de empleo en el sector formal de la economía, gran cantidad de estos emprendimientos surgen por necesidad y sus ingresos son destinados al sostenimiento familiar. El perfil socio económico de los propietarios de MYPE se caracteriza por haber recibido pocos años de educación formal, y las actividades a las que se dedican se ubican principalmente en el comercio y servicios. Las MYPE se dividen en cuatro mercados relevantes, con sus principales características:

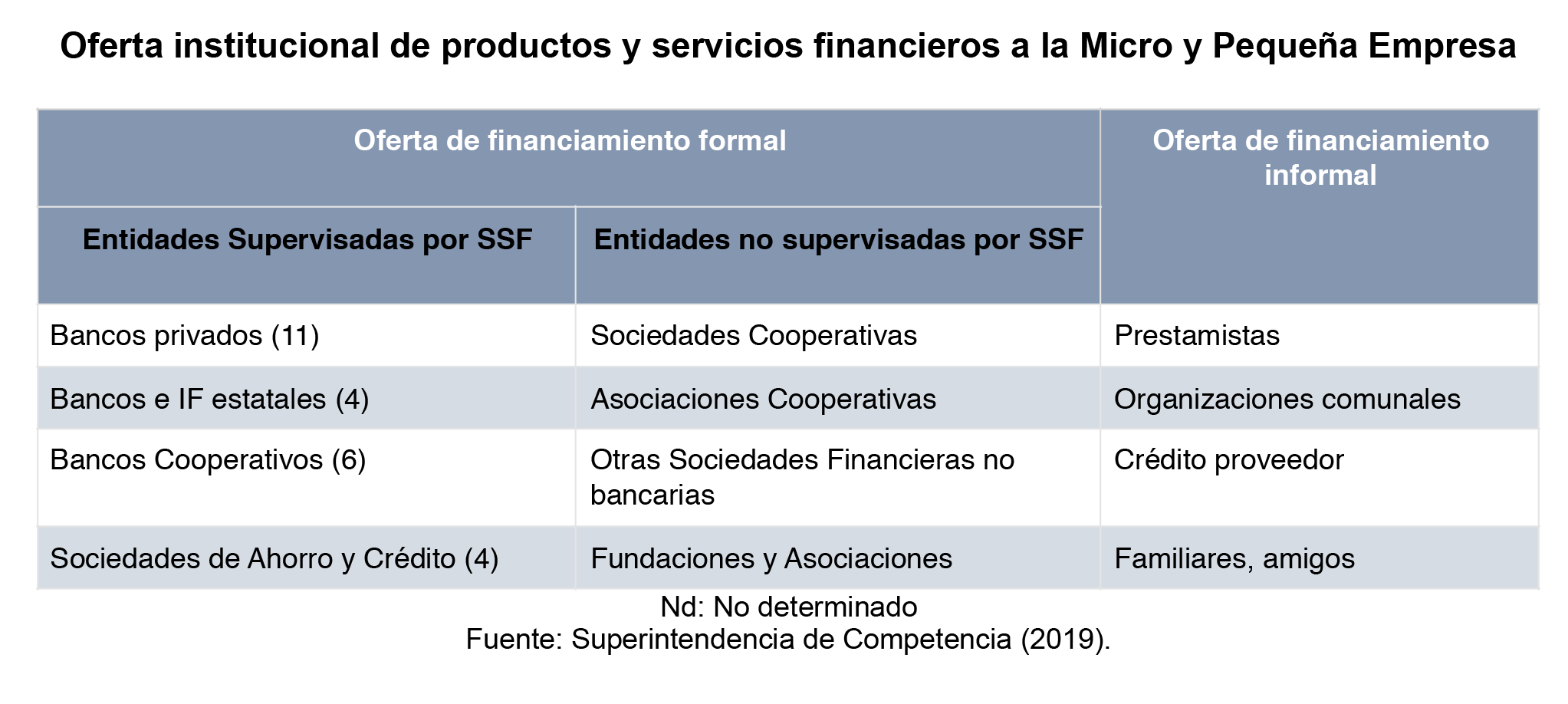

Características de los oferentes de crédito

Están conformados por una diversidad de instituciones financieras, sujetas a supervisión de la SSF y no supervisadas por esta entidad, más la oferta informal (prestamistas). Las supervisadas son los bancos privados y públicos, bancos cooperativos e instituciones de ahorro y crédito. Las no supervisadas tienen mayor diversidad, incluyen asociaciones y sociedades cooperativas, otras sociedades financieras no bancarias y fundaciones y asociaciones sin fines de lucro. La tabla siguiente muestra estas distinciones:

Estructura de crédito MYPE

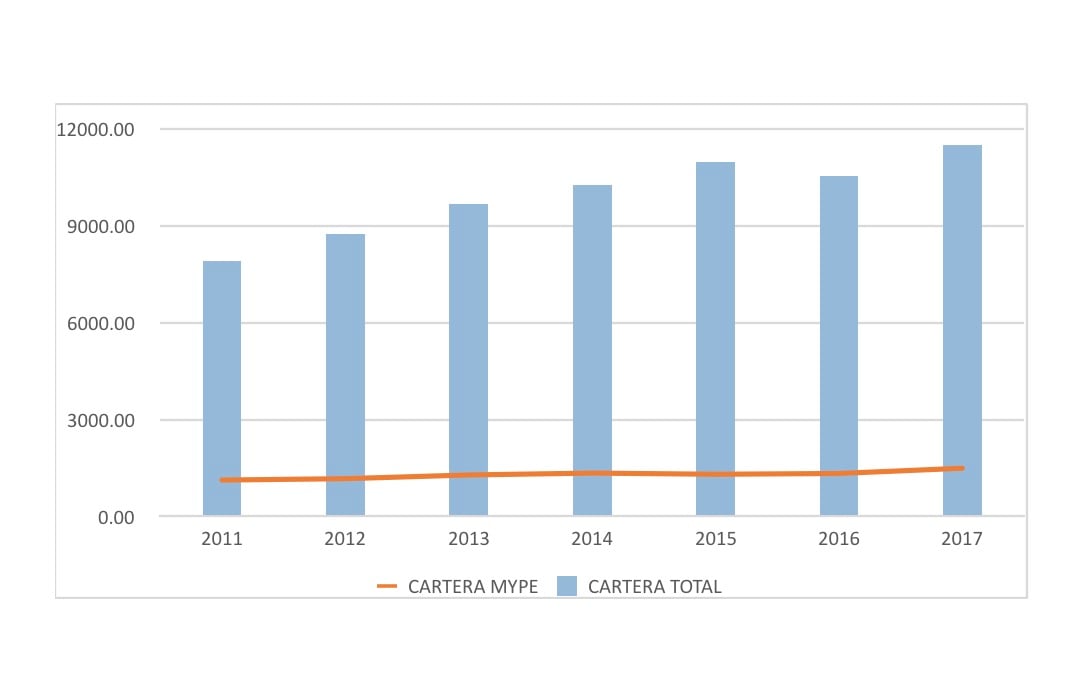

Los créditos dirigidos a la MYPE están siendo atendidos principalmente por la banca pública (atendiendo a su rol de fomento) y privada. Aunque estas instituciones han disminuido su participación desde el 2011 al 2017, representan en conjunto las tres cuartas partes de la cartera total de US$11,513 millones .

Acorde a la información requerida a a 50 instituciones financieras formales, pertenecientes a los diferentes segmentos. Para su selección se tomaron en cuenta la cantidad de cartera dirigida a MYPE, abarcar diversidad de modelos de atención, cobertura geográfica, calidad de registros robustos para brindar información, entre otros.

Obstáculos al financiamiento MYPE

El acceso limitado al financiamiento por parte de las Instituciones Financieras está relacionado directamente con las características de informalidad de la mayoría de MYPE (mayor al 70%.) Un ejemplo es que, al no disponer de registros de contabilidad, los costos operativos de los oferentes que atienden a estos negocios aumentan, ya que deben diseñarse metodologías apropiadas para recopilar, organizar y analizar la información financiera de las MYPE.

En cuanto a las restricciones que provienen de inconsistencias normativas, se detectaron diferentes criterios para definir y clasificar a las MYPE, lo cual limita la coordinación de las políticas públicas dirigidas al sector. En particular, lo anterior genera que las instituciones financieras supervisadas por la SSF excluyan de su oferta de servicios a un buen porcentaje de las MYPE.

Las instituciones financieras supervisadas y no supervisadas operan en un marco de reglas diferentes. Las primeras deben cumplir obligatoriamente con normas regulatorias y costos adicionales (Ley contra el Lavado de dinero, por ejemplo), mientras que las no supervisadas tienen un mayor margen de maniobra para ofrecer y diseñar sus servicios a las MYPE. Por ende, estas empresas son un nicho para las entidades no supervisadas y, aunque las MYPE se benefician con el acceso a créditos, las condiciones que reciben son relativamente adversas en cuanto a plazos y tasas de interés relativamente altas.

Ante la insuficiencia de garantías que se observa en las MYPE, se tiene la posibilidad de optar por una garantía solidaria mediante el sistema de garantías recíprocas. En adición, las garantías prendarias tienen que registrarse, lo cual se establece en la Ley del Registro de Garantías Mobiliarias. Ambas normativas generan costos relativamente altos y procesos difíciles de cumplir para las MYPE, representando un obstáculo a su financiamiento.

El objetivo de la normativa prudencial del sistema financiero es legítimo, en cuanto pretende mantener la sanidad del sistema evitando riesgos. La normativa exige igualdad de condiciones y requisitos para el otorgamiento de todo tipo de créditos (reservas de saneamiento, requisitos para obtener un crédito, etc.), sin distinción para los dirigidos a las MYPE. Tal situación tiende a limitar la oferta de las instituciones supervisadas a las empresas de menor tamaño, en mayor proporción hacia las microempresas.

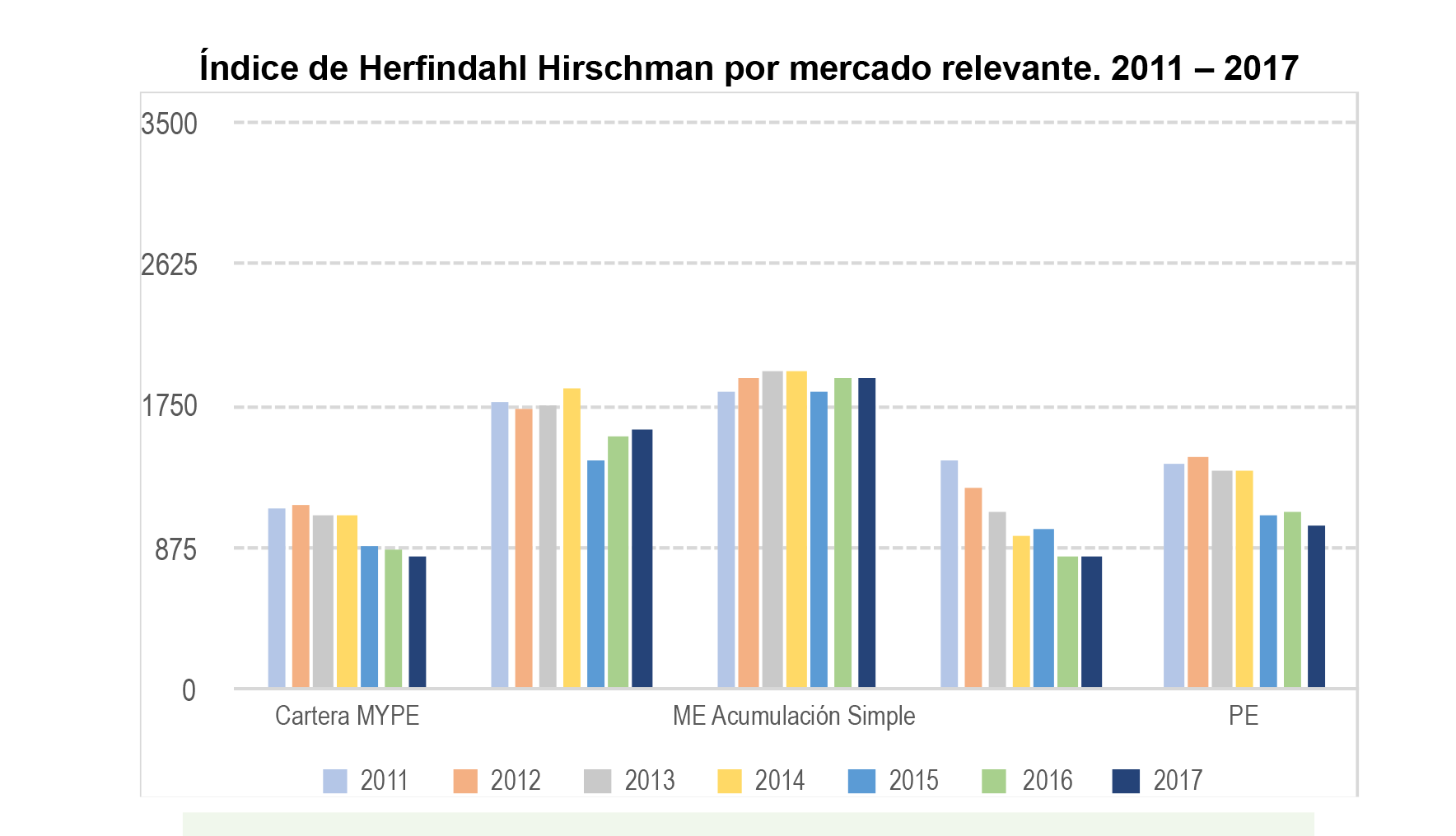

Análisis de concentración en el financiamiento a la MYPE

La evolución de los indicadores de concentración (Índice de Herfindalh Hirschmann) muestra niveles bajos y una tendencia a la disminución en los mercados de créditos para Microempresas de subsistencia, de acumulación ampliada y para las Pequeñas Empresas, tal como se muestra en el gráfico.

El indicador aumentó para el mercado de créditos para las microempresas de acumulación simple, situándose aún en niveles moderados, con valores del IHH menores a 2,000 puntos. Este caso no es preocupante, ya que las instituciones que aumentaron su participación fueron las públicas, dada su política de apoyo a las microempresas.

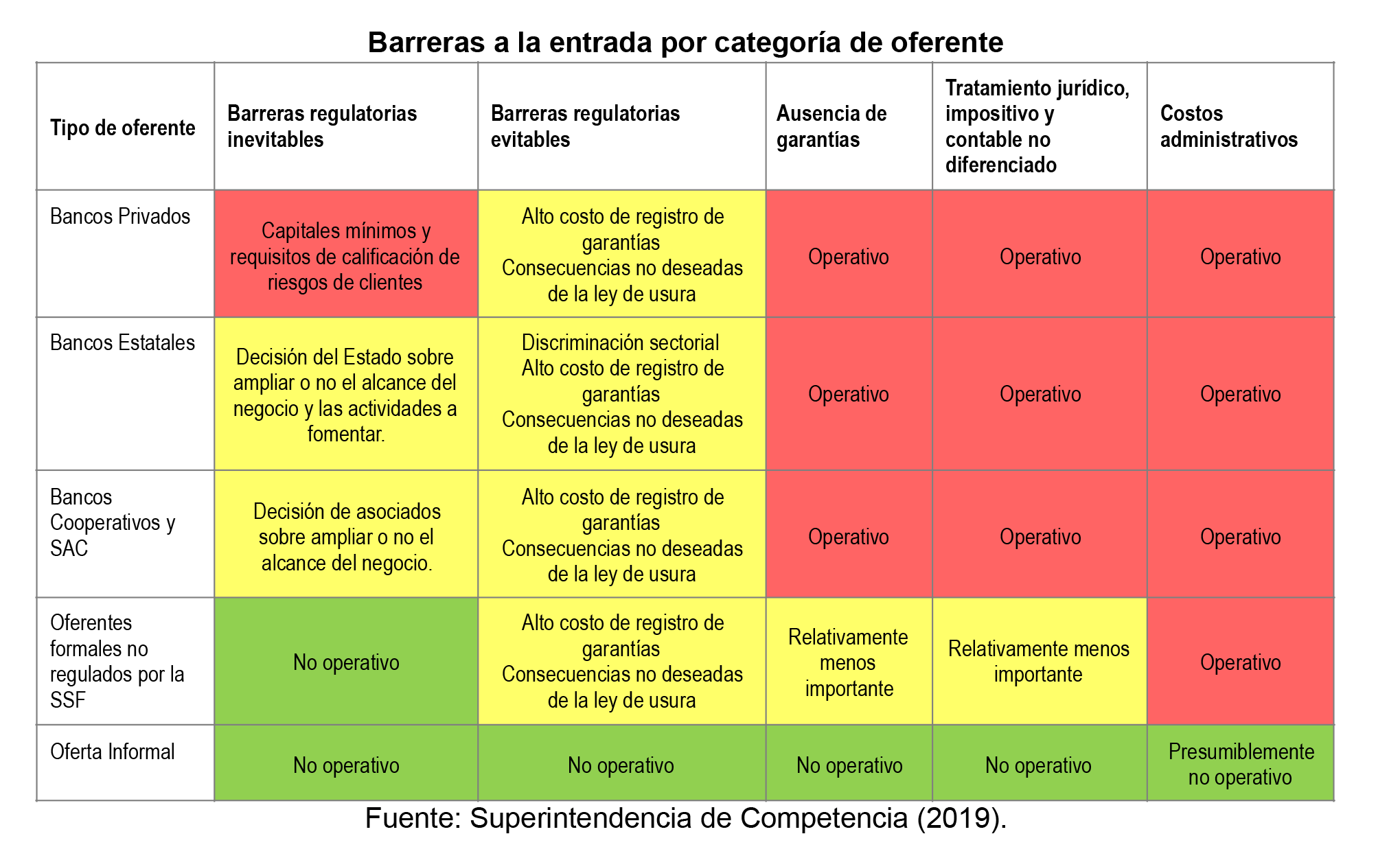

Barreras a la entrada.

Para sistematizar los aspectos cualitativos considerados en la valoración de barreras a la entrada, se presenta una tabla con una escala de colores análoga a la del semáforo. Las celdas verdes indican que el elemento analizado no es una potencial amenaza, amarillas denotan un llamado de atención, en tanto las rojas constituyen un factor de riesgo, en su mayoría potencial de mejora.

Se incluyen las barreras regulatorias prudenciales (inevitables) [1], barreras regulatorias evitables [2], la ausencia de garantías reales, la inexistencia de un trato legal, impositivo y contable idóneo para las MYPE, así como los costos administrativos y de registro de garantías, que se convierten en obstáculos para algunos segmentos de oferentes.

[1] Se denominan inevitables porque coadyuvan a resguardar el patrimonio de los bancos comerciales. Se catalogan como tales los requerimientos prudenciales que la práctica internacional promueve a través de las normas de Basilea I, II y III.

[2] Esta clasificación incluye regulación que tiende a restringir el financiamiento a MYPE al generar limitantes a las instituciones financieras. Dicha regulación fue introducida para solventar problemáticas que no son prudenciales o de riesgo sistémico.

MÁS SOBRE LAS RECOMENDACIONES

Conozca a detalle más recomendaciones emitidas desde este estudio.

Al Ministerio de Hacienda, Ministerio de Economía y la Comisión Nacional de la Micro y Pequeña Empresa:

Crear un programa de formalización para las MYPE que incluya suficientes incentivos económicos, fiscales y facilidades registrales, tomando en cuenta las características y obstáculos propios de su actividad.

A la Secretaría Técnica y de Planificación de la Presidencia de la República, Ministerio de Hacienda, Ministerio de Economía y Banco de Desarrollo de El Salvador:

Evaluar el aumento de la disponibilidad de recursos financieros hacia entidades gubernamentales responsables de la promoción y apoyo a las MYPE, tales como CONAMYPE y otras, a fin de incrementar su capacidad de desarrollo de modalidades de financiamiento especializados y adecuadas a las MYPE.

A la Comisión Nacional de la Micro y Pequeña Empresa, Banco Central de Reserva, Instituto Salvadoreño de Formación Profesional y el Banco de Desarrollo de El Salvador:

Coordinar programas de reconversión productiva y desarrollo tecnológico e innovador, de amplio alcance, a fin de propiciar la creación de MYPE de alto valor agregado, que abonen a incrementar los ingresos y la sostenibilidad de estos negocios.

Se sugiere evaluar herramientas como subsidios para la inscripción de patentes y marcas, asistencia técnica de inteligencia de mercados ah hoc para MYPE, plantas incubadoras de empresas, así como el diseño de productos financieros especializados (capital semilla, crowdfunding, ángeles inversionistas, capital de riesgo, créditos especiales para inicio de empresas, etc.), entre otras acciones.

A la Asamblea Legislativa, Secretaría de Asuntos Legislativos y Jurídicos de la Presidencia, Comisión Nacional de la Micro y Pequeña Empresa, Banco Central de Reserva y Superintendencia del Sistema Financiero:

Uniformar los conceptos y clasificación de MYPE, estableciendo un criterio homogéneo con base en sus ventas o ingresos que sea consistente, único y ajustable con alguna referencia objetiva.

Actualizar y homogenizar la normativa (leyes, normas y reglamentos), a fin de que exista un marco jurídico claro que no establezca limitantes para el financiamiento de las MYPE, con el fin de disminuir barreras legales, agilizar procesos y reducir costos de crédito a las MYPE

Considerar en la Ley del Registro de Garantías Mobiliarias, la disminución de aranceles para la inscripción de las garantías de créditos dirigidos a las MYPE.

Al Banco Central de Reserva y Superintendencia del Sistema Financiero:

A fin de promover la competencia, evaluar la creación de bases de datos obligatorios y publicables con registros comparativos de condiciones de crédito, con énfasis en las tasas de interés de financiamientos para MYPE y requisitos exigibles.

A la Comisión Nacional de la Micro y Pequeña Empresa, Banco Central de Reserva y la Dirección General de Estadística y Censos:

Crear un sistema de estadísticas especializadas en información sobre las MYPE y los lineamientos para su monitoreo, que sirva de base para el diseño y seguimiento adecuado de políticas públicas relacionadas con programas de apoyo a las MYPE.

Al Banco Centra de Reserva:

Evaluar el efecto que ha tenido la aplicación de la Tasa Máxima Legal establecida en la Ley Contra la Usura, tanto en términos de ahorros en tasas de interés como en términos de inclusión financiera, en particular para el mercado de crédito para las MYPE. Con base en los resultados obtenidos, evaluar la modificación de la normativa, incluyendo la metodología de cálculo de la tasa máxima.

Al Ministerio de Seguridad Pública, Ministerio de Economía, Policía Nacional Civil y a la Comisión Nacional de la Micro y Pequeña Empresa:

Continuar con sus esfuerzos necesarios y la coordinación interinstitucional en materia de seguridad pública que se orienten a combatir los problemas delincuenciales en zonas donde operan las MYPE.

¿Le gustó nuestro contenido? ¡Compártalo!

Nuestro contenido está diseñado para que usted pueda disfrutarlo desde cualquier dispositivo y compartirlo en cualquier canal digital. Al hacerlo, usted se convierte en un Defensor de la Competencia. Muchas gracias por estar aquí.

MANTÉNGASE AL DÍA

Queremos mantenerlo al día de Estudios como este y también sobre casos, investigaciones, fusiones y más información sobre competencia en El Salvador.